デュポン分解とは?

デュポン分解(デュポン・システムとも言いますが以下略)とは、ROEを重要な3つの要素に分解する公式の事です。

ROEは企業のビジネスを見る上で非常に重要な要素の一つです。

通常、このROEは利益/株主資本 で求める事が出来ます。そして同業種の企業でもこのROEは大きく違います。

同業種の企業を比較した時、概してROEは大きい方が優秀ではあるのですが、ROEの違いがなぜ生じているのか?を考慮する事が非常に重要であり、そのために有用なのがこのデュポン分解です。

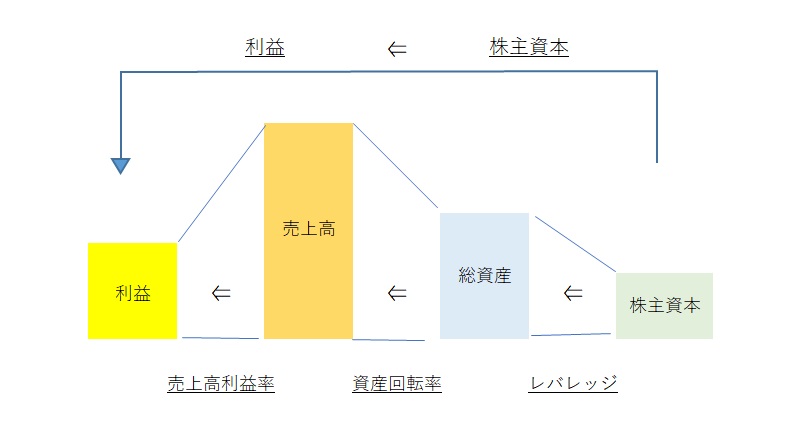

デュポン分解のイメージ

デュポン分解を図式化すると次のように表せます。

ROEとは、Revenue/Equityなので株主資本に対してどの程度の利益が生み出されているのか?という指標です。

この株主資本から利益が生まれるまでの流れを、ビジネスの実態に即して3段階に分けるものがデュポンシステムです。

利益から逆算をすると次のように株主資本まで辿ることが出来ます。

まず利益とは売上から費用を除いたものですから、利益は売上高の一部です。

そして企業の売上を生み出すのは企業の資産です。

そして資産は株主資本と負債によって調達がされています。

この3段階に分けて考えることでROEが変動した際も、それは利益率のせいなのか? 売上を生み出す資産の力のせいなのか?

それとも資金調達のせいなのか?を区別することが出来る様になります。

ROE=「売上高利益率」 × 「資産回転率」 × 「レバレッジ」

デュポン分解は、数式化すると以下の様に表されます。

ROE = 利益 / 株主資本

= 「利益 / 売上高」 × 「売上高 / 総資産」 × 「総資産 / 株主資本」

= 「売上高利益率」 × 「資産回転率」 × 「レバレッジ」

-

売上高利益率

売上高に対する利益の割合です。

どれくらい利益率の高いビジネスをしているのか?という指標になります。

100円で仕入れたものを1000円で売っている企業の方が、500円で仕入れたものを1000円で売っている企業よりも、この指標は高くなります。

-

資産回転率

資産に対する売上高の割合です。

どれくらい資産を有効活用出来ているのか?という指標になります。

遊休資産(稼働していない資産)があるとこの指標が低下します。

-

レバレッジ

資本に対する総資産の割合です。

どれぐらい株主のお金だけでやりくりしているのか?という指標になります。

借金をしている企業の方が、借金をしていない企業よりもレバレッジが高くなります。

これらの要素に分解すると、以下のような事が分かります。

-

総合的にROEを考えてみる

例えば、企業の利益を生み出す活動によって左右されるのは、売上高利益率と資産回転率です。

しかし、資金調達の方法の違いによって左右されるレバレッジが異なると、ROEも変わってしまいます。

つまり、ROEだけではビジネスのパフォーマンスを正しく評価しづらいので、この様に分解して考えるのです。